El nuevo excepcionalismo panameño: crecemos por grasa, no pormúsculo.

24 de Marzo de 2026

Exclusivo para Contrapeso

Panamá contradice lo que creemos saber sobre desarrollo.

Panamá plantea un problema incómodo para muchas teorías sobre desarrollo económico: ¿cómo puede un país alcanzar niveles de ingreso alto mientras mantiene percepciones persistentes de corrupción?

En enero de 2022, James Loxton publicó en Journal of Democracy un artículo provocador titulado “The Puzzle of Panamanian Exceptionalism”. Allí señalaba:

“La existencia de corrupción generalizada en Panamá no es solo una deficiencia moral, sino también desconcertante desde una perspectiva teórica y empírica, dada la sólida actuación económica del país. Se cree ampliamente que la corrupción dificulta el desarrollo económico, y los estudios muestran una fuerte correlación negativa entre los dos. Pero una vez más, Panamá es una excepción: de los 53 países clasificados por el Banco Mundial como ‘altos ingresos’ en 2019 para los que existen datos, Panamá fue, con mucho, el más corrupto según el Índice de Percepción de la Corrupción.”1

Hasta ahora, el debate se ha centrado en dos variables: crecimiento económico y corrupción.2

En este artículo propongo ampliar el lente. Comparo cuatro variables que rara vez se analizan juntas y que, al observarse simultáneamente, revelan un patrón distinto e interesante. Este es el aporte central de este artículo.

Hoy actualizo los datos a marzo de 2026. Y hay novedades.

Ya no somos los “más corruptos” entre los de alto ingreso.

Según el World Bank – Country and Lending Groups (FY2026), existen 87 economías clasificadas como de alto ingreso. Panamá es clasificada como una economía de alto ingreso. Ser clasificado como país de alto ingreso significa que el ingreso nacional bruto per cápita supera los 13,935 dólares anuales. Esta clasificación mide ingreso promedio, no desarrollo institucional.

En el Corruption Perceptions Index (CPI) 2025 de Transparency International (publicado en 2026), Panamá obtiene 33/100, mientras que la Federación Rusa obtiene 22/100. El promedio de los países de alto ingreso ronda los 68-70 puntos.

Por tanto, con los datos más recientes, Panamá ya no es el país con peor puntaje entre los de alto ingreso, que también son medidos con el CPI y cuya información es pública. Ahora es el segundo más bajo, después de la Federación Rusa.

¿Es un alivio? En términos estrictamente comparativos, sí. Pero un alivio simbólico y limitado. Lo que llamaríamos coloquialmente un consuelo de tontos.

Un puntaje de 33 de 100 sigue siendo bajo. El promedio de la región americana es 42.

El problema conceptual planteado por Loxton permanece vigente: ¿cómo puede sostenerse una economía catalogada como de alto ingreso con niveles de percepción de corrupción persistentemente altos?

Pero en 2026 decidí ir varios pasos más allá.

Cuatro variables para observar el patrón

He decidido comparar cuatro variables:

● Activos del Centro Bancario Internacional (CBI)

● Permanencia en lista GAFI

● Puntaje del Índice de Percepción de Corrupción (CPI)

● Inversión Extranjera Directa (IED)

El resultado no es anecdótico. Es estructural. Nos dice mucho y hay que prestarle atención.

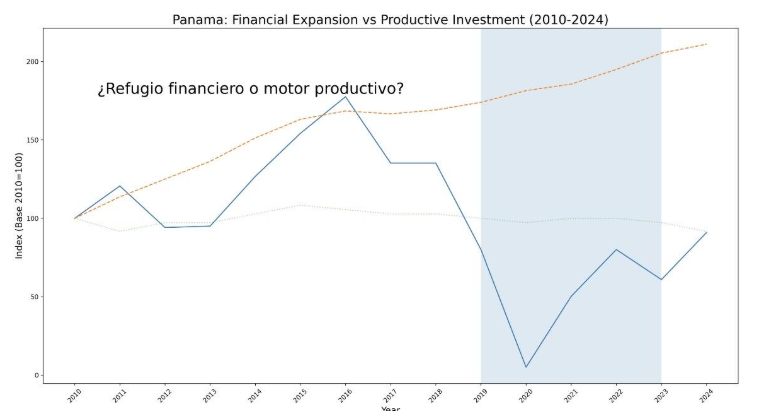

Entre 2010 y 2024:

● Los activos del Centro Bancario Internacional crecieron más de 100%.

● La IED mostró una caída estructural después de 2016 (año de los Panama Papers).

● El CPI permaneció estancado, sin mejoras sustantivas.

● Panamá estuvo (por tercera vez) en lista gris del GAFI entre 2019 y 2023.

Y, sin embargo, los activos financieros continuaron expandiéndose.

La hipótesis que emerge de estos datos es plausible: Panamá puede estar funcionando menos como motor productivo regional y más como jurisdicción de refugio financiero en dólares. Es decir, una economía que capta capital, pero no necesariamente lo transforma en producción, empleo o innovación.

Dicho de otra forma: Panamá podría estar conformándose con ser un refugio de dólares en detrimento de su motor productivo.

A continuación, la gráfica comparativa que ilustra el comportamiento relativo de estas variables (base 2010 = 100):

¿Qué revela el patrón?

El gráfico muestra algo que merece atención estratégica:

Cuando la IED cae de forma pronunciada después de 2016, los activos financieros no solo no caen: siguen creciendo.

La IED como porcentaje del Producto Interno Bruto (PIB) pasa de 8% del PIB a 1.2% del PIB.

Los activos del CBI alcanzan 163,015 millones de dólares en 2025. Esto representa un 4.2% más que en 2024.

Un colega plantea que somos más grandes porque engordamos, no porque crecimos, y por esto no necesariamente nos estamos fortaleciendo: pesamos más por grasa y no por músculo.

Cuando Panamá entra en lista gris GAFI (2019–2023), los activos financieros continúan expandiéndose.

Panamá ha estado tres veces en la lista de GAFI: 2000-2001, 2014-2015 y 2019-2023, pero paradójicamente el gris trajo más “verde”.

Estando Panamá en la lista en 2014, se dio el mayor aumento de depósitos en el centro bancario, pasando de 97,922 millones de dólares a 108,660 millones de dólares. Y continuó aumentando en 2015 a 117,188 millones de dólares.

De 2019 a 2022, todos años de permanencia de Panamá en la lista gris de GAFI, los depósitos pasaron de 124,987 millones de dólares a 140,123 millones de dólares.

Cuando el CPI permanece estancado, tampoco se observa una contracción significativa del sistema financiero.

Esto plantea una pregunta necesaria:

¿Estamos fortaleciendo un motor productivo o funcionando principalmente como refugio financiero en dólares para capital regional?

No todo flujo de capital es inversión productiva.

No todo crecimiento financiero es desarrollo estructural.

No todo flujo es inversión. No todo crecimiento es desarrollo.

Una parte del crecimiento de activos puede explicarse por factores legítimos y que han sido tradicionalmente ventajas comparativas de Panamá: integración regional, estabilidad monetaria, dolarización, sistema bancario sólido.

La dolarización, la conectividad logística y un sistema bancario relativamente sólido explican parte importante del éxito y resiliencia de Panamá.

Sin embargo, cuando se observa el conjunto de las cuatro variables, surge una pregunta: ¿cuánto de ese crecimiento financiero es realmente desarrollo estructural y cuánto es mera función de refugio temporal de capitales?

Uno pensaría que ser refugio de dólares implica que la mayoría de los depósitos son de países dolarizados, pero no es así.

Los datos demuestran que los depósitos externos provienen (en miles de millones) principalmente de:

Colombia (USD 10,501)

Venezuela (USD 3,064)

Ecuador (USD 3,019)

Perú (USD 1,991)

Honduras (USD 1,801)

Estados Unidos solo representa 1,862 millones de dólares, con una caída de 4% en comparación con el año 2024, y Europa 1,215 millones de dólares, con una caída de 17% en comparación con el año 2024.

La entrada de depósitos del extranjero se refleja en la balanza de pagos, pero no necesariamente impulsa directamente el PIB.

Por ello concluyo que también debemos considerar que, en entornos regionales de inestabilidad política, inseguridad jurídica o presión fiscal, Panamá funciona como jurisdicción de refugio para capitales que buscan estabilidad en dólares, independientemente de nuestro desempeño institucional y de problemas con listas.

Quienes vienen saben de dónde vienen y a qué vienen (o, a decir de un colega con experiencia, no vienen, solo pasan). Lo mismo sucede con los que no vienen ni parece que vendrán, salvo cambios estructurales reales.

Si esa conclusión tiene peso, entonces la aparente resiliencia financiera no sería prueba de fortaleza estructural, sino de función sistémica como puerto seguro.

El riesgo del autoengaño

Aquí está el verdadero problema.

El debate público suele fragmentarse:

– Unos celebran el crecimiento de activos bancarios.

– Otros denuncian el bajo puntaje en corrupción.

– Otros discuten la salida o entrada en listas internacionales.

– Otros lamentan la caída de la IED.

Pero rara vez se miran las cuatro variables juntas.

El patrón conjunto es el aporte nuevo de este análisis.

Si el crecimiento financiero no se traduce en inversión productiva sostenida, empleo formal robusto (el desempleo ha aumentado a 10.4% y predomina la economía informal) y mejora institucional, entonces estamos frente a un modelo económico asimétrico.

El riesgo no es moral. Es sistémico.

Un país puede sostener durante un tiempo una estructura donde el sistema financiero crece mientras la institucionalidad se estanca. Pero esa tensión no es infinita. ¿Es sostenible?

Excepcionalismo revisado

Loxton planteaba un “excepcionalismo panameño”: alto ingreso con alta percepción de corrupción.

En 2026, el excepcionalismo cambia de forma:

– Ya no somos el peor puntaje entre los de alto ingreso, somos el segundo. ¡Gran cosa!

– Y el patrón financiero-productivo muestra divergencias importantes.

La pregunta ya no es si somos una excepción académica.

La pregunta es si queremos ser una excepción estructural. ¿Queremos hacer de la excepcionalidad la regla? Los modelos que dependen de la excepción, tarde o temprano dejan de ser sostenibles.

Distinguir entre refugio financiero y motor productivo no es un debate semántico. Es, en última instancia, una definición del modelo de país que queremos ser.

Compartir en WhatsApp

Compartir en WhatsApp

Por: Carlos Barsallo

Abogado

Más de Desde el margen